W jakich przypadkach wybrać wycenę zrealizowaną przez analityka?

Skorzystanie z wyceny przeprowadzonej przez analityka może być korzystniejsze niż poleganie na wycenie realizowanej przez algorytm z kilku powodów: 1. Kontekst i wiedza specjalistyczna: Analityk posiada wiedzę specjalistyczną i kontekst, które mogą mieć wpływ na wycenę. Zrozumienie różnych czynników, takich jak trendy rynkowe, makroekonomiczne warunki, polityczne zmiany, ryzyka branżowe itp., jest kluczowe dla dokładnej wyceny. Analityk może uwzględnić te czynniki, które nie zawsze są łatwo uchwycone przez algorytm. 2. Elastyczność i dostosowanie: Analityk może dostosować wycenę do specyficznych potrzeb i warunków. Każda sytuacja może mieć unikalne czynniki wpływające na wartość, które mogą wymagać indywidualnego podejścia. Analityk może uwzględnić takie czynniki i dostosować model w celu uzyskania bardziej trafnej wyceny. 3. Niepewność i ryzyko: Wyceny często opierają się na prognozach i przewidywaniach, które mogą być obarczone pewnym stopniem niepewności. Analityk może ocenić i uwzględnić ten aspekt, biorąc pod uwagę ryzyko i przedstawiając różne scenariusze. Algorytm może nie być w stanie odpowiednio ocenić takiej niepewności. 4. Jakość danych wejściowych: Wycena zależy od jakości danych wejściowych. Analityk może przeprowadzić analizę i ocenę danych, identyfikując i korygując błędy, niedoskonałości lub braki. Algorytm może być ograniczony przez jakość danych, które dostaje, i może wygenerować nieprawidłową wycenę na podstawie niepełnych lub niewłaściwie przetworzonych informacji. 5. Wyjątkowe sytuacje i kontekst lokalny: Niektóre sytuacje lub lokalne czynniki mogą wymagać szczególnej uwagi. Analityk, mając wiedzę o specyficznych aspektach rynku, lokalnych przepisach, obowiązujących regulacjach itp., może uwzględnić te czynniki, które mogą mieć istotny wpływ na wycenę.

Oczywiście, algorytmy wyceny mają swoje miejsce i mogą być przydatne w wielu przypadkach. Jednak skorzystanie z wyceny przeprowadzonej przez analityka daje dodatkową wartość poprzez uwzględnienie kontekstu, elastyczność, dostosowanie, ocenę ryzyka i jakości danych. To wszystko przyczynia się do uzyskania bardziej trafnej i wiarygodnej wyceny.

Z jakich metod wyceny korzystamy?

Na rynku istnieje ponad 50 różnych metod wyceny firmy i każda z nich określa inne parametry. W takim razie pewnie zastanawiasz się, jaka jest dla Ciebie najkorzystniejsza?

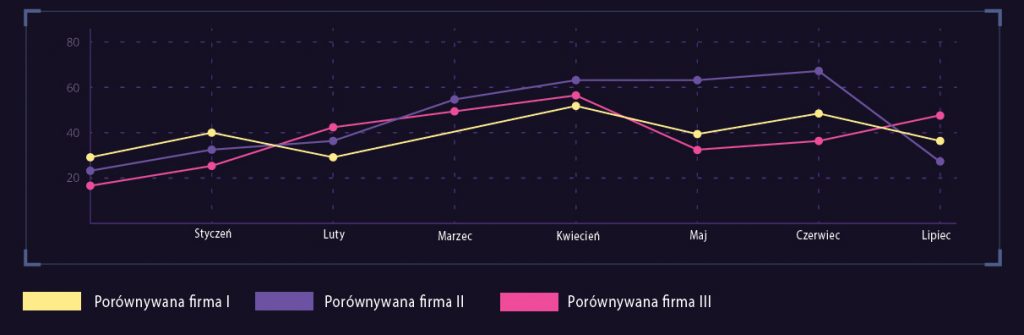

Metoda porównawcza

Metoda porównawcza daje Ci pojęcie na temat wartości rynkowej przedsiębiorstwa,

jak według parametrów rzeczowych Twoja firma ma wartość w porównaniu do innych transakcji. Polega ona na wykorzystaniu wskaźnika EBITDA (najpopularniejszy wskaźnik transakcyjny).

Realizacja metody w praktyce: w pierwszym etapie należy znaleźć przedsiębiorstwa na pobliskim rynku, co oczywiście już na tym etapie wymaga pewnych umiejętności i zaawansowania, jednak bardzo często się nie udaje znaleźć podobnych przedsiębiorstw.

Wtedy realizuje się korektę mnożnika, który odzwierciedla różnice między wycenianym przedsiębiorstwem, a przyjętymi punktami odniesienia.

Na koniec dnia transakcje oraz za nimi idące ceny transakcyjne odbywają się według wyceny sprzedającego albo według wyceny kupującego. Kupiec branżowy jest często w stanie zapłacić o wiele większą stawkę, ponieważ taki kupujący liczy efektami synergii.

Najważniejsze punkty odniesienia w metodach mnożnikowych:

branża,

pozycja na tle konkurencji

rozmiar firmy

struktura finansowania

wyniki finansowe

marże

potencjał rynku

Na czym polega oczyszczanie EBITDA?

Aby otrzymać prawidłowy wynik wyceny realizowanej metodą porównawczą, należy oczyścić EBITDA o różnego rodzaju wydarzenia jednorazowe. Następuje tutaj korekta

prawdziwej sprawności przedsiębiorstwa. Powszechnym zjawiskiem są koszty w firmie, które są niezwiązane z biznesem jednym z przykładów jest wzięcie droższego auta w leasing, niż którego w rzeczywistości firma potrzebuje. Praktyka również pokazuje nam, że przedsiębiorcy często wrzucają koszty i przychody ze swoich innych działalności do jednego rozliczenia, przykładów można by mnożyć. Takie nadzwyczajne wydarzenia rozmazują prawdziwą zdolność przedsiębiorstwa.

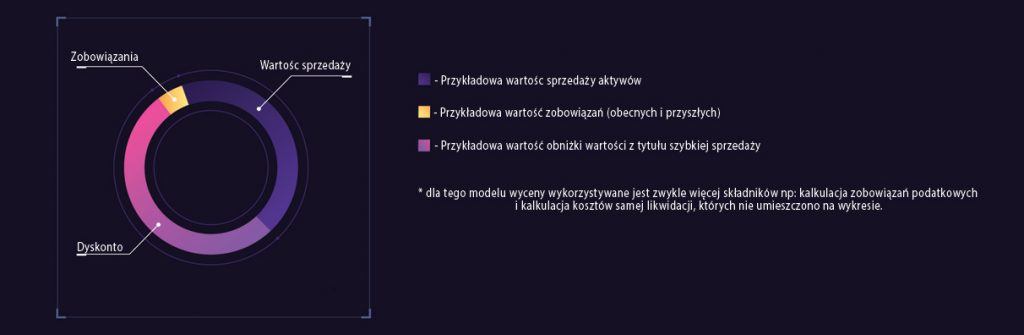

Metoda likwidacyjna

Metoda likwidacyjna, jest jedną z metod majątkowych.

Daje ona możliwość do podjęcia decyzji czy lepiej się sprzedać czy lepiej podjąć decyzję o wysprzedaniu majątku.

Wycena metodą likwidacyjną oparta jest na następujących założeniach:

– sytuacja przedsiębiorstwa – oznacza to, że przedsiębiorstwo nie jest już dłużej zdolne do prowadzenia swojej działalności, utraciło zgody, zezwolenia, itp.

– wartość majątku przedsiębiorstwa przewyższa wartość biznesu – oznacza to, że wyniki finansowe generowane przez przedsiębiorstwo są dużo poniżej wartości majątku, najczęściej wyniki finansowe przedsiębiorstwa są poniżej zera przy stosunkowo dużym majątku trwałym.

Wartość likwidacyjna przedsiębiorstwa to suma cen, jakie można byłoby uzyskać na rynku ze sprzedaży poszczególnych składników aktywów trwałych.

Kolejny krok to skorygowanie sumy przychodów uzyskanych ze sprzedaży wszystkich aktywów o koszty i zobowiązania związane z likwidacją firmy.

Powodem likwidacji przedsiębiorstwa jest zazwyczaj jego upadłość, co oznacza brak kontynuacyjnej działalności. Dzięki tej metodzie możliwe jest oszacowanie najniższego progu wartości przedsiębiorstwa.

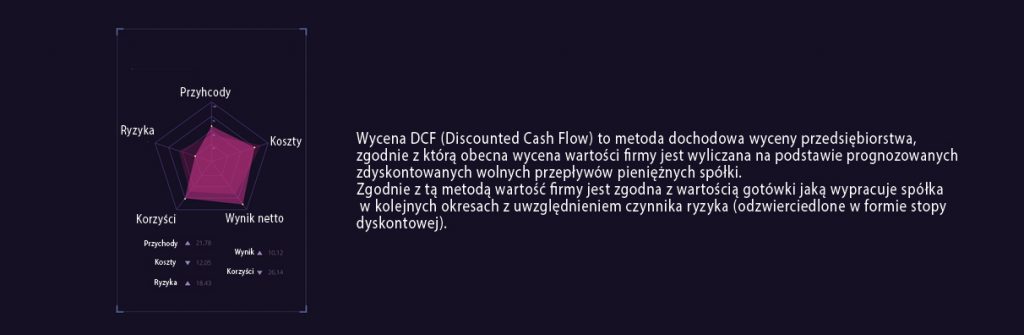

Metoda DCF

Metoda zdyskontowanych przepływów pieniężnych DCF, jest jedną z metod dochodowych.

Główną zaletą podejścia dochodowego jest jego zorientowanie na przyszłe przepływy pieniężne generowane przez przedsiębiorstwo, co daje możliwość odzwierciedlenia potencjału przedsiębiorstwa i rynku, na którym ono działa oraz uwzględnienia cech specyficznych przedsiębiorstwa, a więc czynników branych pod uwagę przez inwestorów przy podejmowaniu decyzji o rozpatrzeniu możliwości inwestycyjnych.

Metoda ta polega na określeniu bieżącej wartości rynkowej przyszłych przepływów pieniężnych generowanych przez przedsiębiorstwo.

W celu przeprowadzenia analizy wartości w oparciu o historyczne wyniki przedsiębiorstwa,

jego obecną sytuację oraz założenia przyjęte dla celów projekcji finansowych, wykonuje się następujące działania:

oszacowanie wartości przyszłych wolnych przepływów pieniężnych w wybranym

okresie projekcji;

zdyskontowanie wolnych przepływów pieniężnych przy zastosowaniu stopy

odzwierciedlającej wartość pieniądza w czasie oraz ryzyko związane z prowadzeniem

działalności operacyjnej na danym rynku;

oszacowanie wartości rezydualnej przepływów pieniężnych po okresie projekcji.

Wartość bieżąca wartości rezydualnej przyszłych wolnych przepływów pieniężnych wraz z

wartością bieżącą wolnych przepływów pieniężnych w okresie projekcji pozwala oszacować wartość rynkową przedsiębiorstwa przy założeniu płynności oraz pełnej kontroli.